Introduction

1990년대 이후 우리나라 농업 여건은 빠르게 변화하고 있는데, 외적으로는 DDA, FTA, TPP 등 시장개방이 급속도로 진행되고 있으며, 내적으로는 고령화, 규모화, 자본의 집약화가 빠르게

이루어지고 있다. 이러한 여건 변화에 대응하기 위해 정부는 다양한 정책들을 시행하고 있으며, 농업경영부문에서도 많은 정책들이 시행되고 있다. 특히 농촌진흥청, 농림수산식품교육문화정보원, 농업 마이스터 대학 등을 중심으로 농가경영컨설팅, 농가경영분석프로그램 활용 교육, 농업회계, 마케팅 등 다양한 교육이 이루어지고 있다. 그러나 기관별로 시행되는 교육프로그램과 회계기록 프로그램별 기록 방법이나 내용 등이 상이함에 따라 농가들의 활용 측면에서 한계가 있고, 경영분석을 위한 기초자료로써의 활용이 어려운 것이 현실이다(Seo et al., 2012).

농업경영과 관련된 정책들은 농가에게 좀 더 체계적이고 과학적인 경영 방식을 요구하고 있으며, 특히 농업경영에 있어서 투명한 농업경영회계정보의 작성은 농가의 경영상 장점과 단점을 파악하고 이를 토대로 합리적인 의사결정을 유도하며, 문제점을 개선하는 중요한 역할을 하고 있다. 또한 미래의 경영계획을 세우는데 있어 중요한 기초자료로 활용될 수 있다.

최근 농가의 농업경영회계정보는 비단 농업경영체뿐만 아니라 여러 이해 당사자들로부터의 요구 역시 증가하고 있는 상황이다. 소득세법에서는 농업법인과 3억 원 이상의 매출이 있는 축산 농가의 경우 회계처리가 의무화 되고 있다. 또한 2014년 소득세법의 개정에 따라 작물 재배업 역시 과세 대상이 되며(곡물 및 기타 식량작물 제외), 조세특례제한법의 개정으로 2016년부터 작물재배업을 하는 농업법인에 대해서 과세가 이루어지게 된다. 비단 법개정으로 인한 요구뿐만 아니라 농가의 경영자금 대출 과정에서도 농가의 경영회계정보가 요구되고 있다. 농협 은행의 경우 자금 대출금 합계가 3억원 이상이면 대출 시행 시 3개월 이상의 재무제표를 포함한 경영기록이 필요하다(Park and Kang, 2016).

경영회계정보의 기록에 관한 공식 통계는 집계되고 있지 않지만, 선행 연구에 비추어 봤을 때 현재 많은 농가는 경영회계정보의 중요성과 내․외부의 요구에도 불구하고 여러가지 요인으로 인하여 기록이 많이 이루어지지 않고 있다.

농업경영회계정보의 기록과 관련된 연구는 개인정보가 많이 포함되는 자료의 특성으로 인한 자료 수집의 어려움 때문에 농업의 타 분야와는 달리 상대적으로 활발한 연구가 이루어지지 못하고 있다. 최근 농업경영 및 회계정보와 관련된 주요 연구로는 Kim et al. (2010), Yu (2006), Lee et al. (2012), Lee et al. (2015) 등이 있다. 먼저 Kim et al. (2010)은 대규모 양봉농가의 사료비, 자재비, 감가상각비, 방역비 등 경영회계기록을 기반으로 농업경영 소득을 분석하였다. Yu (2006)는 1,323농가의 경영기록 실태조사를 실시하여 경영기록의 효과분석을 실시하였다. 경영 기록을 실시하고 있는 농가는 조사대상 농가 중 약 17.7%에 불과하였고, 연령이 낮고, 학력 및 판매액 수준이 높고, 컴퓨터를 보유하였으며, 규모 확대의향이 높은 농가일수록 경영기록을 실시하고 있는 비율이 높게 나타났다. 이에 따라 농업경영관리의 체계화, 교육지원, 연구개발 등 다양한 정책 지원책을 제시하였다. Lee et al. (2012)은 농업인 설문조사를 통해 경영 기록 실태파악을 하고, 이항로짓 분석과 순위 프로빗 분석을 통해 농업인의 개별 특성별로 기록 실태에 영향을 미치는 관계를 분석하였다. 분석 결과 농업인이 느끼고 있는 필요성과는 반대로 경영 기록이 잘 이루어지지 않고 있었으며, 농업인들이 지원할 수 있는 교육 역시 부족한 것으로 나타났다. Lee et al. (2015)은 개별 농업경영체의 농업경영 회계기록 실태를 파악하고 농업경영 회계기록의 활성화를 위한 가이드라인을 제시하였다. 구체적으로는 경영회계 기록방법에 대한 지식이 없던 농업 경영체에 명확한 회계 처리기준을 제시하고, 정확한 경영평가를 통한 농업 경영체의 경영개선을 위한 방안을 제시하였다.

이상의 선행연구들은 개별 농업경영체에 대한 경영회계기록 실태와 현황 분석을 통해 시사점을 도출하였다는 점에서 의의가 있으나, 농가 유형별로 개선방안을 도출하는 데에는 한계가 있다. 특히 변화하는 농업 여건 대응에 중추적인 역할을 담당할 것으로 기대되는 후계농업경영인을 대상으로 한 연구는 없는 상황이다.

본 연구에서는 후계농업경영인을 대상으로 농업경영회계정보의 기록 현황을 살펴보고, 농업경영회계정보의 문제점, 지식, 관련 교육의 만족도, 정부정책 등 인식 조사를 실시하였다. 조사 결과를 바탕으로 향후 후계농업경영인들의 농업경영회계정보 기록 활성화를 위한 정책적 시사점을 도출하고, 또한 정책적 시사점을 바탕으로 후계농업경영인의 경영효율성을 증대시키는데 주요 목적이 있다.

본 연구는 다음과 같이 구성되어 있다. Materials and Methods에서는 농업경영회계정보 회계처리․교육․정책 현황 및 후계농업경영인 현황 등 전반적 현황을 살펴보고, Result and Discussion에서는 후계농업경영인을 대상으로 경영회계기록 실태, 경영회계기록 관련 교육 현황, 경영회계기록 활성화를 위한 인식 등 설문조사 결과를 제시하였다. 현황분석 및 설문조사 분석 결과를 종합하여 Conclusion에서는 연구의 요약과 정책제언을 하였다.

Materials and Methods

농업경영체 및 농업법인의 회계처리 현황

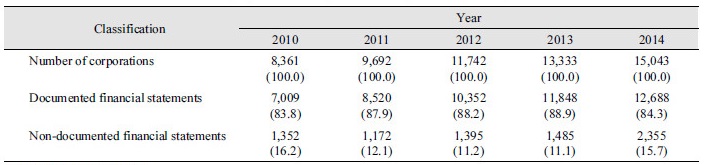

통계청에 따르면 2014년 기준 농업법인 수는 15,043개소로 이 중 회계처리(재무제표 작성 기준)를 하는 법인은 12,688개소(84.3%)인 것으로 나타났다(Table 1). 매년 회계처리를 하는 비율이 88% 이상을 기록하였지만 2014년도에는 다소 감소한 것으로 나타났다. 대부분의 농업법인이 회계처리를 하는 가운데, 나머지 15.7%는 간이기장 혹은 회계처리를 하지 않는 것으로 나타났다.

|

Table 1. Status of financial statements preparation for agricultural corporations (Unit: N). |

|

|

|

Source: KOSIS (each year). |

한편 일반 농업경영체의 회계처리를 파악한 국내 통계가 존재하지 않고, 전수조사의 어려움이 있기 때문에 선행연구 결과를 통해 회계처리 유무를 파악하였다. 비교적 최근의 선행연구(Lee et al., 2012; Seo et al., 2012)에 의하면 농업경영회계기록을 하는 농가는 55% 내외로 일반 농업경영체의 회계처리 기록이 농업법인에 비해 많이 이루어지지 않고 있음을 알 수 있다. 농림축산식품부에서 수행한 연구에서는 일반 농업경영체의 44.4%가 ‘기록의 필요성을 못 느끼기 때문에’ 등의 이유로 농업경영회계기록을 작성하지 않는 것으로 나타났고(MAFRA , 2012), Lee et al. (2012)는 ‘기록할 시간이 부족하다는 이유’ 등으로 조사대상의 47.1%가 농업경영회계기록을 작성하지 않는 것으로 조사되었다. 또한 Yu (2006)는 ‘기록할 필요성을 느끼지 못해서’ 등의 이유로 조사대상의 82.3%가 농업경영회계기록을 작성하지 않는 것으로 나타났다(Table 2).

|

Table 2. Status of management accounting records by agricultural managers (Unit: %). |

|

|

|

Source: Lee et al. (2012), MAFRA (2012), Yu (2006). |

농업경영회계정보 교육 및 정책 현황

농업경영회계정보와 관련된 교육은 다양한 기관에서 이루어지고 있다. 농촌진흥청에서 수행한 연구에 따르면 농업경영회계정보와 관련한 교육기관은 농촌진흥청, 농림수산식품교육문화정보원, 농업마이스터대학, 각종 농업계대학 등 크게 4가지 기관으로 나타나 있다. 이들 기관에서는 농가경영컨설팅, 농가경영분석프로그램 활용 교육, 농업회계실무, 마케팅 등 농업 경영에 대한 전반적 교육과 더불어 회계교육 역시 이루어지고 있다. 특히 농림수산식품교육문화정보원(이하 농정원)은 후계농업경영인을 대상으로 농업회계실무교육 및 농업회계의 이해 등을 교육하고 있다(RDA, 2014).

정부는 농어업경영체 육성 및 지원에 관한 법률 제 21조 3항의 법적 근거를 기준으로 농업경영회계정보를 활용하는 농업경영체에 대하여 농업경영체 등록제도, 농업정책자금 대출제도 등 다양한 인센티브를 제공하고 있다. 농업경영제 등록제도는 등록 시 회계기록을 제출하면 농지규모화 사업 등 관련 41개 사업과 연계하여 경영할 수 있는 인센티브가 지원된다(RDA, 2014).

후계농업경영인 현황

후계농업경영인 육성 정책은 인구의 고령화와 청년층의 이탈 등의 이유로 농촌의 인력이 부족해짐에 따라 젊고 유능한 농업 인력의 확충을 위하여 1980년 ‘농어민후계자 육성방안 계획’ 수립 이후 1981년부터 시행되었다. 후계농업경영인은 매년 약 1,500명 가량을 선정하였으나, 2013년 연령제한 기준이 45세 미만에서 50세 미만으로 변경된 후 2013년 1,849명, 2014년 1,861명 등으로 매년 증가하고 있는 것으로 나타났다(Table 3).

|

Table 3. Number of selected advanced agricultural manager each year (Unit: N). |

|

|

|

Source: MAFRA (2016). |

후계농업경영인 교육은 농림축산식품부에서 총괄을 하고 있으며, 2009년까지는 각 지자체에서 전담하였으나 2013년 이후에는 농정원에서 교육기관의 선정 및 관리 등을 담당하고 있다. 후계농업경영인의 교육은 경북대, 한국농업연수원, 한국농수산대학, 한국식품정보원 등에서 실시하고 있다. MAFRA (2016)에 따르면 2015년도 경영교육실적은 2,095건으로, 2014년보다 약 0.8% 감소하였다. 교육과정으로는 경영교육, 멘토링, 국외연수, 경영심화 과정이 있는데, 과정별로는 멘토링, 국외연수는 전년보다 다소 감소하였고, 경영심화과정이 신설되었다. 경영교육과정의 경우 2014년 96.4%, 2015년 92.8%를 차지하는 등 대부분의 교육이 경영교육 위주로 진행되고 있다(Table 4).

|

Table 4. Status of management training for advanced agricultural manager (Unit: N). |

|

|

|

Source: MAFRA (2016). |

표본의 설계 및 설문조사

후계농업경영인의 농업경영회계기록의 실태와 문제점, 정책 수요 파악을 위해 후계농업경영인 교육에 참여하고 있는 농가와 한국 농업경영인중앙연합회 회원 중 후계농업경영인 회원 320을 대상으로 설문조사를 실시하였다.

조사방법은 조사원의 일대일 면접 방식을 택하였으며, 조사기간은 2016년 5월 1일부터 9월 1일까지 약 5개월간 진행하였다. 설문조사 실시 후 최종 검증을 거친 결과 응답이 불성실하거나 완전하지 못한 응답자를 제외한 303명의 자료에 대하여 SPSS 통계프로그램을 이용, 빈도분석(Frequency Analysis)을 실시하였다.

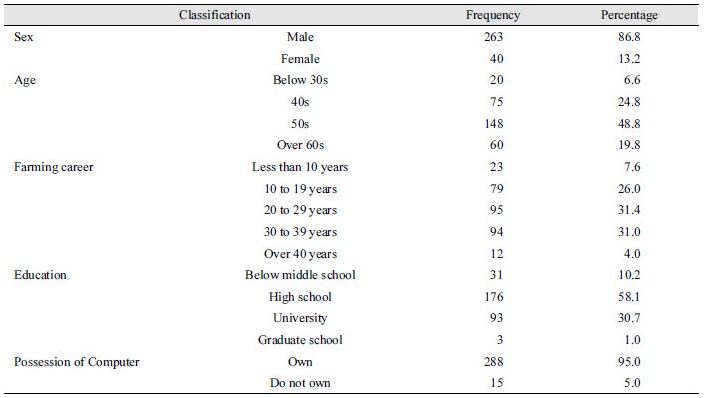

응답자의 성별은 남자가 86.8%, 여자가 13.2% 였으며, 연령은 50대가 48.8%로 가장 많았고 다음으로 40대 24.8%, 60대 이상 19.8%, 30대 이하가 6.6% 순이었다.

영농경력은 20년 - 29년이 31.4%, 30년 - 39년 31.0%, 10년 - 19년 26.0%, 10년 미만 7.6%, 40년 이상은 4.0%로 대부분의 농가가 20년 이상의 영농경력을 갖고 있는 것으로 나타났다.

학력의 경우 고졸이 58.1%, 대졸이 30.7%, 중졸이 10.2%, 대학원 이상 졸업이 1.0%였으며, 컴퓨터를 보유하고 있는 농가는 95%로 나타났다(Table 5).

Results and Discussion

경영회계기록 실태 조사

후계농업인들은 농진청의 농가영영관리, 농정원의 농업경영장부, 농협의 알차니, 태극회계 등 다양한 방법을 이용하여 회계기록을 하고 있으며, 농업경영회계기록을 하고 있는 농가가 63.4%, 기록하지 않는 농가(기록 중단 포함)는 36.6%로 나타났다(Table 6).

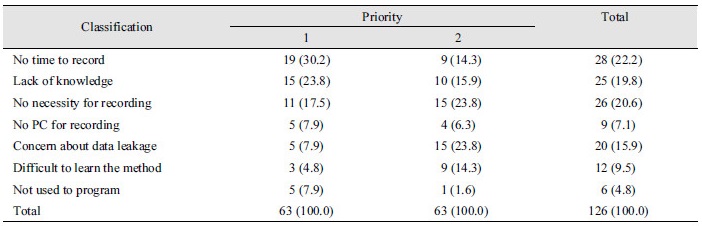

미기록 응답자 63명의 미기록 이유를 순위별로 조사한 결과 1순위로는 ‘기록할 시간이 없기 때문에’ 기록을 하지 않는다는 의견이 30.2%로 가장 많았고, ‘항목에 대한 지식의 부족’이 23.8%로 뒤를 이었다. 2순위로는 ‘기록할 필요성이 없기 때문에’ 및 ‘자산, 부채 등 개인정보의 유출 부담 때문에’가 각각 23.8%로 가장 높은 비중을 차지하였다(Table 7). 이러한 결과는 농업경영회계기록을 하지 않는 농가들이 이용하기 쉽고 필요 시 바로 활용할 수 있는 시간 절약형 프로그램이나 모바일 어플리케이션의 개발 및 보급의 필요성을 나타낸다고 할 것이다. 또한 기록의 유인을 높이기 위한 인센티브 등의 혜택 제공도 고려될 필요가 있다.

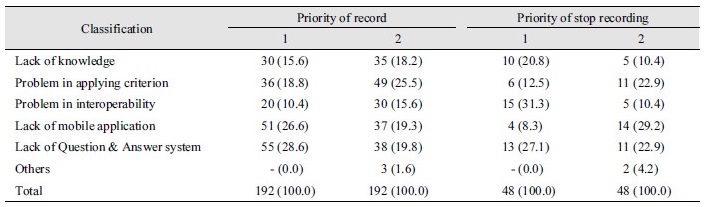

현재 농업회계기록이 갖고 있는 문제점과, 과거 기록을 하였지만 현재 기록을 중단한 이유를 알아보기 위해 기록, 기록중단으로 응답한 240명을 대상으로 문제점을 질문하였다. 기록을 하고 있다는 그룹의 경우 ‘작성 중 문의사항에 대한 빠른 답변서비스의 부재’가 28.6%로 가장 많았으며, 다음으로는 ‘작목별 특성에 따른 가이드라인의 부재’가 18.8%, ‘회계지식의 부족’ 15.6% 등의 순으로 나타났다. 기록을 중단한 그룹의 경우 ‘기관별 데이터 상호연동의 부재’가 31.3%로 가장 많았고, ‘작목별 특성에 따른 가이드라인의 부재’ 27.1%, ‘회계지식의 부족’ 20.8% 등의 순으로 나타났다(Table 8).

이를 통해 기록자와 기록중단자 모두 농업경영회계기록에 대한 문제가 발생하였을 경우 문의가 가능한 서비스의 지원과 즉시 활용할 수 있는 모바일 어플리케이션 개발, 영농규모 및 작목별 적용이 가능한 농업회계기준 및 가이드라인의 필요성을 느끼고 있음을 알 수 있다. 특히 기록 중단자의 응답을 토대로 볼 때 현재 기록하고 있는 농가에 대해서 기존에 활용하고 있는 경영기록장 및 수기기록의 데이터 등록에 대한 교육과 기관별 공조를 통한 데이터의 상호 연동기능을 지원하여 농업경영회계기록 이탈자의 발생을 최소화 할 필요가 있다고 판단된다.

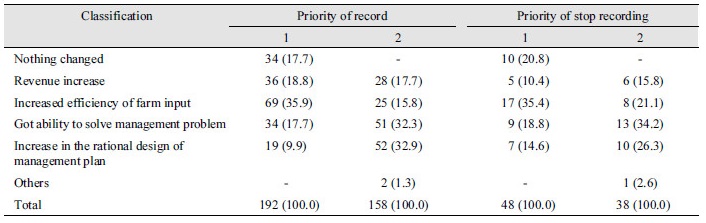

후계농업경영인들이 농업경영회계기록의 효과를 살펴보기 위하여 기록 전후 달라진 점에 대한 조사를 1, 2순위로 나누어 실시하였다. 그 결과 ‘별로 달라진 점이 없다’고 응답한 사람은 기록자와 기록 중단자 각각 17.7%, 20.8%로 나타나 대부분 긍정적 변화가 있는 것으로 나타났다. 기록자, 기록 중단자 그룹에 관계없이 ‘농업투입재 사용의 효율성이 증가했다’는 의견이 각각 35.9%, 35.4%로 가장 많은 비중을 차지했다(Table 9).

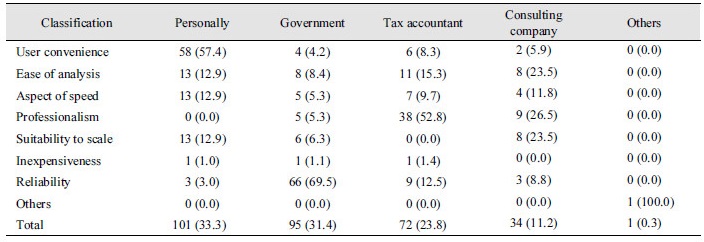

가장 선호하는 농업경영회계처리 방법으로는 ‘농가가 직접’이 33.3%로 가장 많았다. 다음으로 ‘정부기관’ 31.4%, ‘세무사 및 회계사’ 23.8%, ‘컨설팅 회사’ 11.2% 순으로 나타났다. 농가가 직접 회계처리를 하는 이유는 ‘이용이 편리해서’라는 응답이 57.4%로 가장 많았다. 정부기관을 선호하는 이유는 ‘신뢰가 가기 때문에’ 라고 응답한 비율이 69.5%로 가장 많았고, 세무사 및 회계사, 민간컨설팅 회사를 가장 선호하는 이유는 ‘전문적 이기 때문에’라는 이유가 각각 52.8%, 26.5%로 가장 많았다(Table 10). 설문결과 후계농업경영인들은 농업경영회계기록의 처리과정에 대해 이용의 편리성, 신뢰성(안전성), 전문성 순으로 중요하게 생각하고 있는 것으로 판단 할 수 있다.

|

Table 10. Preference for management accounting recording method and reason for choosing (Unit: N, %). |

|

|

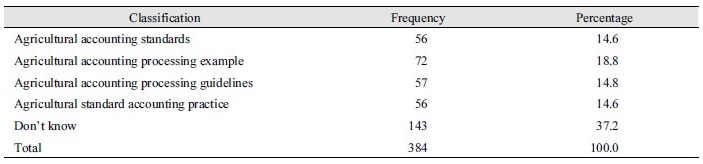

현재 시행되고 있는 농업회계처리지침은 농업회계기준, 농업회계처리모범 등 4가지가 있는데, 이에 대한 인지여부 조사결과(중복응답) 전체의 37.2%는 인지하지 못하고 있는 것으로 나타나 현행 농업회계처리지침에 대한 전반적 홍보 및 이의 활용이 미비한 것을 알 수 있다(Table 11).

경영회계기록 관련 교육 현황 조사

농업경영회계기록과 관련된 교육을 이수한 적이 있는 인원은 216명(71.3%)이었으며, 교육을 이수한 적이 없다고 응답한 인원은 87명(28.7%)d로 나타났다(Table 12).

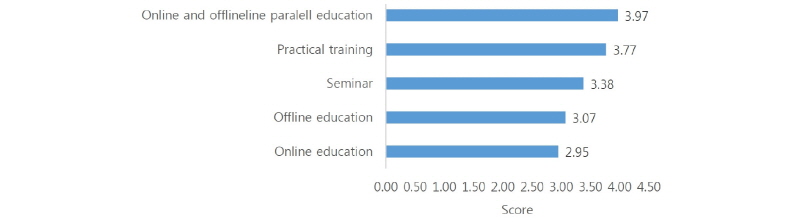

효과적인 농업경영회계기록 교육방법의 5점척도 조사결과 ‘온라인 및 오프라인 병행교육’이 3.97점으로 가장 높았으며, ‘회계프로그램운용 등의 실습교육’ 3.77점, ‘농업인 참여형 토론 및 발표식 교육’ 3.38점, ‘정보제공 중심의 오프라인 강의식 교육’ 3.07점, ‘인터넷강의 등의 온라인 교육’ 2.95점 순으로 나타났다(Fig. 1).

농업경영회계기록 활성화를 위한 인식조사

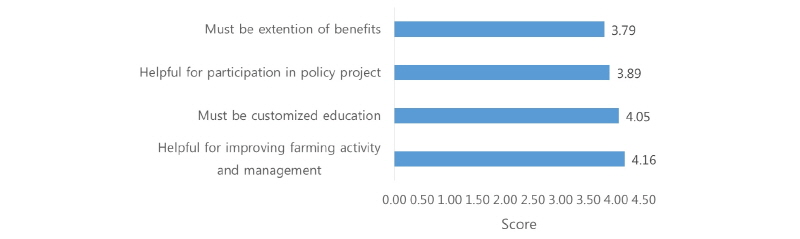

농업경영회계기록 활성화를 위한 5점척도 인식조사 결과, ‘농업경영회계기록이 영농활동 및 경영개선에 도움이 된다’는 4.16점, ‘맞춤형 교육이 필요하다’는 4.05점, ‘정부 정책사업 참여에 도움이 된다’ 3.89점, ‘혜택이 확대되어야 한다’는 3.79점으로 나타나 후계농업인들은 농업경영회계기록의 경영에 있어서 도움 정도, 맞춤형 교육의 필요성, 정책사업 참여에 도움정도, 혜택 확대의 필요성에 대해서 긍정적 인식을 갖고 있는 것을 알 수 있다(Fig. 2).

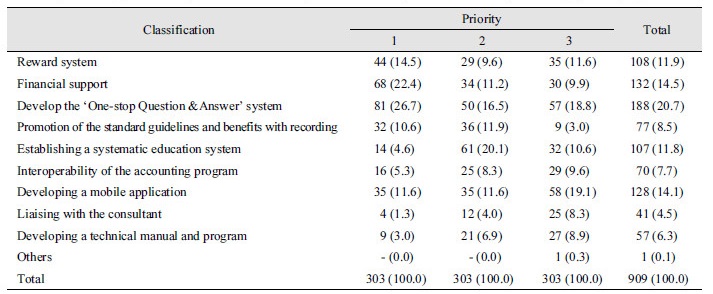

농업경영회계기록 활성화를 위해 필요한 정부의 정책 지원에 관한 설문을 1, 2, 3순위로 나누어 설문조사를 실시하였다. 1순위에서 응답자들은 ‘문의사항에 대한 즉시답변서비스의 개발 및 지원’에 가장 높은 응답을 하였다(26.7%). 다음으로 ‘기록농가의 금융지원 및 정부사업 우선지원’이 22.4%, ‘우수농가 포상제도’가 14.5%, ‘모바일 환경지원’ 11.6% 등으로 나타났다. 2순위에서는 ‘교육의 체계화’가 20.1%로 가장 높은 응답을 보였으며, 3순위 에서는 ‘모바일 환경지원’이 19.1%로 가장 높게 나타났다(Table 13).

Conclusion

최근 우리나라 농업은 시장개방확대, 고령화 등 대내외적으로 많은 문제점에 직면해 있으며, 이에 체계적이고 과학적인 농업경영방식의 추구는 위기를 극복해 나가는데 있어서 필수 불가결하다고 할 수 있다. 특히 농업경영에 있어 투명한 회계정보의 관리는 가장 기초적인 경영활동이라 할 수 있지만, 많은 농가경영체에서는 회계정보의 관리가 제대로 이루어지지 않고 있다. 본 연구에서는 한국 농업의 미래를 이끌어 나갈 후계농업경영인을 대상으로 농업경영회계기록의 전반적 현황과 교육현황, 인식에 대한 설문조사를 통해 농업경영회계기록 활성화를 위한 방안을 모색하고자 하였다.

설문조사 결과 개별 농가가 농업경영회계기록을 작성함으로써 농업투입재 사용의 효율성이 증가하고, 합리적 경영계획을 세울 수 있는 등 농업경영 개선에 있어 긍정적인 효과가 있는 것으로 나타났다. 하지만 농업경영회계기록을 작성하고 있는 농가는 63.4%에 불과한 것으로 나타났다. 이에 본 연구는 설문조사 결과를 토대로 이미 기록하고 있는 농가에겐 좀 더 효율적인 회계기록이 이루어 질 수 있도록 하고, 기록하고 있지 않는 농가에 대해선 농업회계기록 활성화를 위해 다음과 같은 농업경영인과 정부차원에서의 정책제언을 하고자 한다.

먼저 농업경영인 차원에서의 제언이다. 첫째, 농업경영회계기록 프로그램의 상호 연동이 필요하다. 현재 알차니, 태극회계, 농가경영관리, 농업경영장부 등 회계기록을 할 수 있는 프로그램이 기관별로 다양하게 배포되고 있다. 다양한 프로그램이 서로 다른 기록방식을 택하고 있어 농가에게 혼란을 초래하고 있다. 기관별 협력을 통해 프로그램 간 상호 연동시스템을 마련하여 수요자의 혼란을 줄여야 할 것이다.

둘째, 모바일 어플리케이션, 즉시응답 서비스 등의 개발을 통해 접근성을 강화해야 한다. 후계농업경영인의 경우 보통의 농업종사 인구보다 연령층이 낮기 때문에 컴퓨터, 스마트폰, 태블릿pc 등 IT 기기의 접근이 쉽다. 또한 IT 기기의 보급이 활발해 짐에 따라 언제 어디서든 쉽게 회계기록을 할 수 있도록 모바일 어플리케이션의 개발이 필요하고, 입력 시 발생하는 여러가지 민원, 궁금증에 대해 즉시응답을 할 수 있는 시스템 개발을 통해 수요자의 접근성을 높여야 할 것이다.

셋째, 교육제도의 개선이 필요하다. 농가의 규모별, 작목별 서로 다른 경영환경을 고려한 교육이 필요할 것이며, 대부분의 농가가 컴퓨터를 보유하고 있기 때문에 실습 위주의 온-오프라인 병행 교육방식이 필요할 것이다.

넷째, 농가들의 자발적 참여를 유도하여야 한다. 농업경영회계기록을 시행하고 있는 농가에 대하여 대출금리지원, 직불금 등 금전적 인센티브 지급, 정부의 사업참여 기회 의 제공 등을 통해 농가의 자발적 참여를 유도하여 회계기록을 활성화할 필요성이 있다.

정부차원에서는 농가의 투명한 회계처리를 유도하고 사후 검증 할 수 있는 제도가 필요할 것이다. 정부가 농가에게 정책지원을 함에 있어 농업경영회계기록은 사업을 지원할 수 있는 중요한 근거자료가 된다. 투명한 회계관리를 통해 정책지원의 타당성을 확보할 필요성이 있다.

본 연구는 기존 선행연구와는 달리 현재 우리나라 농업을 선도하고 있는 후계농업경영인을 대상으로 농업경영회계기록 현황을 조사하고, 활성화 방안을 도출했다는 점에서 의의가 있다고 할 수 있지만, 자료수집의 한계성 때문에 전체 후계농업경영인을 대표한다고 할 수는 없을 것이다. 자료의 보완을 통한 후속 연구가 이루어지기를 기대한다.